Cơ Chế Hoạt Động của bảo hiểm nhân thọ

CƠ CHẾ HOẠT ĐỘNG CỦA BẢO HIỂM NHÂN THỌ

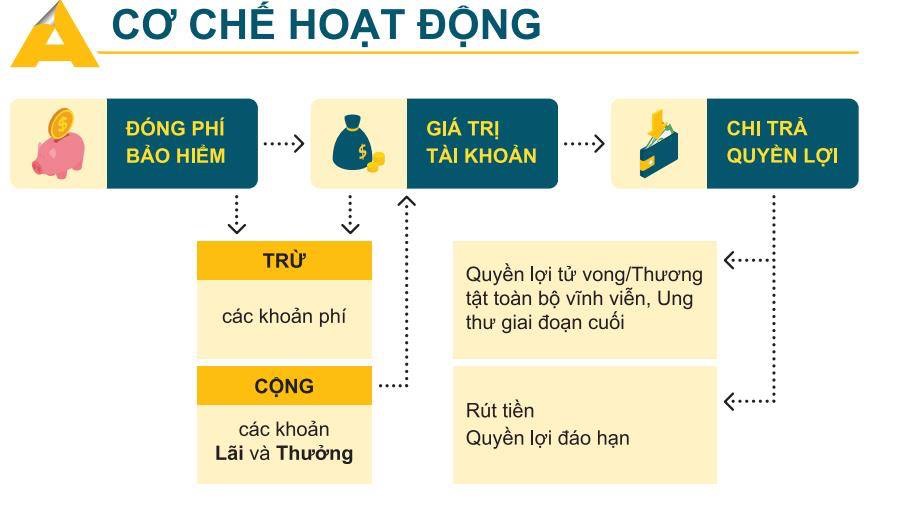

Bảo hiểm nhân thọ là một công cụ tài chính dùng để dự phòng các rủi ro ảnh hưởng đến thu nhập trong tương lai và tích lũy, đầu tư.Khi khách hàng tham gia một hợp đồng bảo hiểm nhân thọ, Công ty bảo hiểm sẽ cấp cho Bên mua một Hợp đồng bảo hiểm và sẽ tạo một tài khoản để quản lý các khoản thu chi liên quan đến Hợp đồng này tại công ty, sau đây gọi tắt là “Giá trị Tài khoản”. Hiểu nôm na, Giá trị tài khoản này cũng như một túi tiền trong hình dùng để thu và chi các khoản tiền sau. Và giá trị tài khoản sẽ là tổng các khoản thu chi sau:

CÁC KHOẢN THU (+):

1.1. Đóng phí bảo hiểm (+):

Do những người khai thiên mở cõi ngành bảo hiểm Việt Nam đã dịch từ “premium” của tiếng Anh qua tiếng Việt thành “phí” nên dễ gây hiểu lầm mang tính bản chất đây là một khoản chi phí tiêu hao. Trái lại, đây thực sự là một khoản góp vào Tài khoản, là số tiền cộng thêm, là tăng lên chứ không phải mất đi. Tùy theo mỗi hãng, mỗi sản phẩm của hãng đó mà cách tính premium sẽ khác nhau. Thông thường phí bảo hiểm premium sẽ phụ thuộc 3 yếu tố chính là rủi ro và đầu tư:

1.1.1 Các yếu tố ảnh hưởng đến rủi ro bảo hiểm

-Phạm vi bảo hiểm thời hạn bảo hiểm: đó là các quyền lợi khi xảy ra rủi ro, khi nào được trừ: tử vong do các sự kiện nào thì được chi trả, trường hợp nào không chi trả, bao nhiêu bệnh hiểm nghèo được chi trả…

-Số tiền bảo hiểm:số tiền chi trả bồi thường của Công ty bảo hiểm khi sự kiện bảo hiểm (tử vong, tai nạn, bệnh tật….) xảy ra. Số tiền càng lớn thì phí bảo hiểm càng lớn.

-Đặc điểm của đối tượng bảo hiểm: Đối với sản phẩm nhân thọ thì giới tính, tuổi tác, nghề nghiệp, tiền sử bệnh… của người được bảo hiểm sẽ làm tăng hoặc giảm rủi ro (xác suất) xảy ra . Rủi ro càng cao phí bảo hiểm càng cao.

Nhìn chung do được xây dựng từ Bảng tỷ lệ tử vong và các kỹ thuật tính phí đã được thống nhất rộng rãi nên phần phí này khá tương đồng giữa các hãng.

1.1.2 Các yếu tố ảnh hưởng đến giá trị đầu tư

Các sản phẩm BHNT hiện đại thuộc dòng liên kết đầu tư thì sẽ có thêm giá trị tích lũy. Đó là giá trị đáo hạn khi kết thúc thời hạn hợp đồng mà khách hàng chưa yêu cầu các quyền lợi về bảo hiểm rủi ro.

-Tỷ trọng phí đem đi đầu tư: đó là phần tiền Công ty bảo hiểm sẽ đem đi đầu tư. Tùy sản phẩm, Công ty bảo hiểm đã tính sẵn tỷ trọng này cho phù hợp với đối tượng khách hàng mục tiêu. Tùy khách hàng tư vấn viên sẽ chọn tỷ trọng này cho phù hợp. Ví dụ: mua BHNT cho trẻ em thì tỷ trọng đầu tư sẽ cao hơn bảo vệ rủi ro. Đối với khách hàng có yêu cầu quyền lợi hưu trí cao, tư vấn viên có thể thiết kế thêm phí đóng thêm để hưởng lãi đầu tư mà không tăng số tiền bảo hiểm. …

-Cam kết lợi nhuận đầu tư: Lãi suất cam kết càng cao thí phí bảo hiểm càng cao. Chi tiết ở mục 1.2.1

1.1.3 Các yếu tố liên quan quản lý hành chánh của Công ty bảo hiểm:

Mỗi công ty sẽ gánh các chi phí ở mức khác nhau: chi phí khám bệnh, thẩm định, in ấn, hoa hồng đại lý/môi giới, quảng cáo, lương, thuê mặt bằng, dịch vụ chăm sóc khách hàng và có mong muốn lợi nhuận khác nhau. Công ty nào có chi phí thấp và định mức lợi nhuận mục tiêu thấp thì có thể quote giá thấp hơn đối thủ. Các công ty có dịch vụ chăm sóc khách hàng tốt, ví dụ như chi trả quyền lợi nhanh, các hình thức đóng phí dễ dàng, phần mềm, app điện thoại chăm sóc khách hàng… thường sẽ charge phí cao hơn

Do đó nhắc lại phí bảo hiểm premium là một khoản đóng góp định kỳ, không phải chi phí tiêu hao, nên khi so sánh phí bảo hiểm hai sản phẩm của hai công ty phải hết sức thân trọng. Không phải cứ phí bảo hiểm thấp hơn là “rẻ”. Nhiều khi là do giá trị đầu tư ít, hợp đồng mau chấm dứt hiệu lực hơn hoặc giá trị đáo hạn không cao.

1.2 Các khoản lãi (+)

Số tiền phí bảo hiểm được đem đi đầu tư sẽ sinh lãi đầu tư và dĩ nhiên sẽ chịu các rủi ro đầu tư.

Lãi đầu tư = Giá trị tài khoản x Lãi suất tích lũy

Lãi suất tích lũy sẽ biến động theo kết quả đầu tư thực tế của Công ty bảo hiểm. Tuy nhiên để đảm bảo quyền lợi người mua bảo hiểm, Chính phủ có các quy định riêng về đầu tư như sau:

1.2.1. Lãi suất cam kết:

Đối với sản phẩm liên kết đầu tư, giá trị tài khoản phụ thuộc khá nhiều vào kết quả đầu tư. Lãi suất đầu tư có thể biến động và khác xa với lãi suất trên bảng minh họa, thậm chí là gây ra khoản lỗ đầu tư. Đối với sản phẩm liên kết chung, Công ty bảo hiểm phải cam kết một mức lãi suất tối thiểu để bù đắp cho khách hàng tronng trường hợp đầu tư bị lỗ.

1.2.2 Giới hạn đầu tư:

Nghị định 73/2016/ND-CP đã quy định điều kiện, đối tượng, các hạng mục được đầu tư và cấm đầu tư đối với Công ty bảo hiểm để giới hạn mức rủi ro cho phép và nhằm mục đích bảo vệ quyền lợi của người mua bảo hiểm. Do đó lãi suất đầu tư của BHNT có thể không thực sự hấp dẫn như đầu tư bất động sản, chứng khoán… Tuy nhiên nhìn chung đây vẫn là một kênh đầu tư hiệu quả và an toàn.

1.3. Các khoản thưởng (+)

Hợp đồng bảo hiểm là một hợp đồng dài hạn, vì vậy để khuyến khích khách hàng gắn bó lâu dài, Công ty bảo hiểm thường đưa ra các ưu đãi khi khách hàng đóng phí đầy đủ trong một khoảng thời gian xem xét nào đó. Ví dụ thưởng 10% phí bảo hiểm năm nếu khách hàng đóng đủ 5 năm liên tục.. Mỗi hãng sẽ có những chính sách thưởng và mức thưởng khác nhau. Các khoản thưởng này thường là không chi bằng tiền mặt mà là cộng vào giá trị tài khoản

2. CÁC KHOẢN CHI (-):

2.1 Các khoản chi phí (-):

Lúc này các vị tổ sư của ngành BHNT Việt Nam đã dịch chính xác từ “expenses” ra là phí, là chi phí tiêu hao, là các khoản giảm trừ đi khỏi Gía trị tài khoản. Tương ứng với các yếu tố nêu tại mục 1.1 mà các khoản chi phí cũng có thể chia ra làm 3 nhóm

2.1.1 Phí bảo hiểm rủi ro (-):

Dùng để chi trả các quyền lợi bảo hiểm mang tính rủi ro như tử vong bệnh tật tai nạn… Mức phí này cũng ảnh hưởng bởi các yếu tố như đã nêu tại 1.1.1

2.1.2 Phí hoạt động đầu tư (-):

Phục vụ cho việc đầu tư sinh lãi nêu tại 1.1.2. Các phí này tương tự như khi khách hàng đầu tư vào các quỹ đầu tư chứng khoán, ví dụ quỹ mở VCBF

2.1.2.1 Phí quản lý quỹ(-): trang trải chi phí cho bộ phận đầu tư trong việc vận hành danh mục đầu tư, ví dụ lựa chọn trái phiếu nào, cổ phiếu nào để đầu tư, kiểm toán báo cáo tài chính quỹ đầu tư… Thông thường khoảng 2% giá trị tài khoản đem đi đầu tư và sẽ được trừ vào lãi đầu tư nhận được

2.1.2.2. Phí rút tiền(-): Khi tích lũy qua một số năm nhất định, Hợp đồng bảo hiểm lúc này như một tài khoản tiết kiệm, giúp bên mua bảo hiểm có thể rút tiền ra để tiêu xài hoặc phục vụ nhu cầu tài chính nào đó. Ví dụ: làm đám cưới, xây nhà… Một số hãng có chính sách miễn rút tiền cho một số lần trong năm hay rút tiền từ năm 10 trở đi.

2.1.2.3. Phí hủy hợp đồng trước hạn(-): Chi phí này thường khá cao vào 3 năm đầu và giảm đều vào các năm sau. Sau 10 năm thì gần như là Các công ty đều không charge chi phí này.

2.1.3 Phí hành chánh của Công ty bảo hiểm(-)

2.1.3.1 Chi phí ban đầu(-): Công ty bảo hiểm dùng để trang trải các chi phí nêu tại mục 1.1.3. Chi phí này thường khá cao vào 3 năm đầu và giảm mạnh vào các năm sau. Sau 10 năm thì gần như là Các công ty đều không charge chi phí này.

2.1.3.2 Phí quản lý hợp đồng(-): tương tự như 2.1.3.1 nhưng chỉ khác là phục vụ trực tiếp cho Hợp đồng như quản lý, duy trì, cung cấp thông tin hợp đồng…

2.2. Chi trả quyền lợi:

Quyền lợi bảo hiểm là số tiền Công ty bảo hiểm sẽ chi trả cho bên mua bảo hiểm/người thụ hưởng khi có sự kiện bảo hiểm xảy ra. Tùy theo nghiệp vụ bảo hiểm mà sự kiện bảo hiểm sẽ khác nhau:

2.2.1 Bảo hiểm sinh kỳ là nghiệp vụ bảo hiểm cho trường hợp người được bảo hiểm sống đến một thời hạn nhất định, theo đó doanh nghiệp bảo hiểm phải trả tiền bảo hiểm cho người thụ hưởng, nếu người được bảo hiểm vẫn sống đến thời hạn được thỏa thuận trong hợp đồng bảo hiểm.

2.2.2 Bảo hiểm tử kỳ là nghiệp vụ bảo hiểm cho trường hợp người được bảo hiểm chết trong một thời hạn nhất định, theo đó doanh nghiệp bảo hiểm phải trả tiền bảo hiểm cho người thụ hưởng, nếu người được bảo hiểm chết trong thời hạn được thỏa thuận trong hợp đồng bảo hiểm.

2.2.3 Bảo hiểm hỗn hợp là nghiệp vụ bảo hiểm kết hợp bảo hiểm sinh kỳ và bảo hiểm tử kỳ.

2.2.4 Bảo hiểm trọn đời là nghiệp vụ bảo hiểm cho trường hợp người được bảo hiểm chết vào bất kỳ thời điểm nào trong suốt cuộc đời của người đó.

2.2.5. Bảo hiểm trả tiền định kỳ là nghiệp vụ bảo hiểm cho trường hợp người được bảo hiểm sống đến một thời hạn nhất định; sau thời hạn đó doanh nghiệp bảo hiểm phải trả tiền bảo hiểm định kỳ cho người thụ hưởng theo thỏa thuận trong hợp đồng bảo hiểm.

2.2.6 Bảo hiểm hưu trí là nghiệp vụ bảo hiểm cho trường hợp người được bảo hiểm đạt đến độ tuổi xác định được doanh nghiệp bảo hiểm trả tiền bảo hiểm theo thỏa thuận trong hợp đồng bảo hiểm.

2.2.7 Bảo hiểm liên kết đầu tư là sản phẩm bảo hiểm nhân thọ kết hợp cả 2 yếu tố là bảo vệ rủi ro và đầu tư sinh lời (Quyền lợi đáo hạn). Hiện các công ty bảo hiểm nhân thọ đang triển khai 2 sản phẩm bảo hiểm liên kết chung và bảo hiểm liên kết đơn vị thuộc nghiệp vụ bảo hiểm liên kết đầu tư.

2.2.8 Các quyền lợi bảo hiểm sức khỏe và các quyền lợi bổ sung: Hỗ trợ viện phí, tai nạn, bệnh hiểm nghèo, miễn đóng phí…

———————–

☎ Ngọc Điệp – 0933.124.200