Vì sao bạn nên mua bảo hiểm cho người trụ cột trước thay vì mua cho con

Dạo gần đây có nhiều bạn nhờ Điệp tư vấn gói bảo hiểm cho con, Điệp liền hỏi ngay bạn đã có bảo hiểm cho người trụ cột chưa? Các bạn đều trả lời là chưa.

Các bạn chia sẻ với Điệp rằng, những tư vấn viên khác đưa ra gói mua bảo hiểm cho con, các bạn cũng cảm thấy cha làm tất cả là để cho con nên cũng nghĩ mua bảo hiểm cho con là hợp lý và nhờ Điệp tư vấn. Nhân đây Điệp cũng chia sẻ :”quan niệm mua bảo hiểm cho con trước khi mua cho cha mẹ là hoàn toàn sai lầm”. Mời bạn cùng Ngọc Điệp tìm hiểu vì sao nhé!

7 . Lý do vì sao “Bạn nên mua bảo hiểm cho người trụ cột trước thay vì mua cho con!

1. Lý do thứ 1: Người có khả năng gặp rủi ro cao hơn là người trụ cột

– Làm cha mẹ ai cũng có lòng thương con, nhiều tư vấn viên đánh vào tâm lý của cha mẹ là thương con muốn dành hết tình cảm cũng như tiền bạc cho con cái mà quên rằng nếu mình không còn nữa thì ai sẽ thay chúng ta chăm sóc con?

– Bạn là người trụ cột trong gia đình, bạn cần phải lao động và đi lại nhiều mà tai nạn lao động, tai nạn giao thông xảy ra ngày càng nhiều. Theo thống kê 7 tháng đầu năm 2016, cả nước xảy ra 11.852 vụ tai nạn giao thông, trong đó có 5023 người chết và 10.286 người bị thương. Bạn có hình dung được cuộc sống gặp vô vàn khó khăn của những người còn lại khi thiếu vắng người trụ cột. Khi đó hãy để BHNT sẻ chia khó khăn cùng những người thân yêu trong gia đình bạn.

2. Lý do thứ 2: Mất đi người trị cột là mất đi nguồn thu nhập chính cho cả gia đình

– Nguồn thu nhập hàng tháng của gia đình bạn (cả hai vợ chồng) là 15-20 triệu. Bạn chi tiêu cho nhu cầu ăn uống sinh hoạt và học tập cho con mỗi tháng từ 10-15 triệu. Số tiền còn lại bạn để dành cho con sau này vào đại học, đi du học, hoặc làm vốn cho con khi vào đời. Mỗi năm bạn tích góp một chút Đợi con trưởng thành sẽ trao cho con sự yêu thương ấy.

Tuy nhiên đó là trong trường hợp bạn hoàn toàn khỏe mạnh thì ước mơ về tương lai con bạn mới có thể thành hiện thực. Chẳng may rủi ro xảy ra, ước mơ cho con vào đại học, ước mơ cho con đi du học của bạn sẽ như thế nào? Chẳng ai thực hiện mong ước đó giúp bạn và chẳng ai cho con bạn tiền thay bạn. Ngay cả vợ bạn cũng sẽ gặp khó khăn khi phải gồng gánh chi phí mà trước đây là của cả 2 người.

Khi bạn còn khỏe, nếu giảm đi 10%-12% thu nhập 1 tháng sẽ không bị ảnh hưởng nhiều quá. Tuy nhiên nếu một ngày bạn gặp vấn để rủi ro về sức khỏe, tính mạng, bạn không còn khả năng lao động, nguồn thu nhập từ người trụ cột giảm sút thậm chí không còn, lúc đó cuộc sống của gia đình sẽ gặp rất nhiều khó khăn. Với 10% -12% thu nhập được chuyển sang BHNT hàng tháng thì cuộc sống của bạn hầu như không ảnh hưởng mà nó lại đảm bảo sự thiếu hụt thu nhập để giải quyết những vấn đề những khó khăn trong cuộc sống khi không may bạn gặp rủi ro nào đó.

– Ngoài việc đề phòng rủi ro có thể xảy ra, người trụ cột trong gia còn phải thường xuyên tiết kiệm tài chính để thực hiện những kế hoạch trong tương lai như: mua nhà, mua xe, cho con vào đại học… Mua bảo hiểm nhân thọ cũng chính là một cách tiết kiệm có kế hoạch, bởi vì mỗi kỳ sẽ có nhân viên nhắc nhở bạn đóng phí, nó giống như một khoản tiền nhỏ trong những chi phí cố định hàng tháng của gia đình bạn. Bạn đóng càng thường xuyên, càng có ý thức tiết kiệm. Nếu bạn khỏe mạnh thì kế hoạch BHNT của bạn sẽ đáo hạn và bạn sẽ được nhận tiền về, số tiền bạn nhận về gồm tiền gốc và lãi, nó nhiều hơn rất nhiều với số tiền mà bạn đã đóng góp vào kế hoạch BHNT của bạn.

– Còn nếu không may bạn gặp rủi ro thì số tiền bạn nhận được sẽ cao gấp hàng trăm lần so với số tiền bạn đóng hàng tháng. Tất nhiên là ai cũng mong muốn mình khỏe mạnh, không ai muốn mình gặp rủi ro cả. Số tiền đó sẽ được người trong gia đình thừa hưởng và dùng nó để bước đầu giải quyết những khó khăn khi thiếu vắng trụ cột trong gia đình.

3. Lý do thứ 3: Để các bé vẫn có thể thực hiện ước mơ trong tương lai dù không có cha mẹ chăm sóc

– Nếu bạn nghĩ chu cấp đầy đủ cho gia đình của bạn ngày hôm nay nhưng nếu bạn không còn sống để chu cấp tiếp thì gia đình bạn sẽ ra sao, khi bạn là trụ cột gia đình. Vợ con bạn, bố mẹ bạn sẽ bị hụt hẫng và lâm vào khó khăn không chỉ về tinh thần mà còn cả vật chất. Lúc đó mọi cố gắng cho những người thân yêu của bạn sẽ không còn được nhớ đến nếu nó không phải là trọn vẹn.

– Nếu bạn có con cái bạn nghĩ rằng mình chu cấp cho nó đầy đủ hôm nay thì bạn đã hoàn thành trách nhiệm. Nhưng nếu có điều không may xảy ra với đứa con thân yêu của bạn và tất cả những thứ mà bạn đã xây dựng cho nó trở nên vô ích. Bạn đã xây dựng cho con bạn 1 lâu đài mà quên xây dựng tường thành để bảo vệ lâu đài đó.

4. Lý do thứ 4: Thể hiện tình yêu trọn vẹn của cha mẹ đối với con cái

– Nếu có giải pháp Bảo hiểm nhân thọ mà sự chăm sóc của bạn dành cho con cái là một bức tường vững chắc trong suốt quãng đời của nó, chính nó thay bạn chăm sóc cho con cái bạn khi bạn không còn khả năng. Con bạn sẽ luôn nhớ đến các bạn, những người đã chuẩn bị hành trang vào đời cho các con ngay cả khi chúng ta không còn bên cạnh. Các con cũng sẽ không thua kém bạn bè, cũng sẽ được chăm sóc và trưởng thành trong điều kiện kinh tế ổn định. Chúng ta cũng không quẳng thêm gánh lo toan và chăm sóc con chúng ta cho họ hàng người thân trong khi họ cũng đang phải lo toan chi phí cho cuộc sống gia đình họ. Ở đời không ai cho không ai cái gì bao giờ phải không bạn?

Bằng cách mua bảo hiểm nhân thọ, các bậc cha mẹ đã minh chứng cho con cái rằng: “ chăm sóc cho tương lai các con ngay ngày hôm nay thì tương lai sẽ tự chăm sóc lấy chính nó”.

5. Lý do thứ 5: Nên mua bảo hiểm nhân thọ cho người trụ cột (người được bảo hiểm) còn con là người thụ hưởng

– Người được bảo hiểm là người khi sự kiện rủi ro xảy ra đối với người được bảo hiểm, cty bảo hiểm sẽ được chi trả số tiền bảo vệ gấp nhiều lần số tiền bạn đóng vào cho cty. Ví dụ đối với cty AIA có gói bảo hiểm chỉ cần đóng 10 năm bảo vệ trọn đời là “an Phúc Trọn Đời ưu Việt “. Nghĩa là bạn chỉ cần đóng 10 năm phí bảo hiểm nhưng bạn lại được bảo vệ tới 99 tuổi. Con bạn sẽ là người thụ hưởng số tiền bảo hiểm khi có sự cố rủi ro xảy ra với bạn và tiếp tục thực hiện ước mơ học tập của con.

Điệp gửi một ví dụ khách hàng của Điệp cho các bạn tham khảo nhé!

Anh A là trụ cột gia đình, năm nay 30 tuổi mua sản phẩm an phúc Trọn đời ưu Việt mệnh giá bảo vệ 1,5 tỷ đóng phí 25 triệu 1 năm. Sau 10 năm đáo hạn nếu Anh A rút ra sẽ được khoảng 290 triệu ( lãi xuất 6,6-7,5% 1 năm và được công bố trên AIA.com.vn).

Trong 10 năm đó nếu có rủi ro dẫn đến tử vong (ngay năm đầu tiên chỉ mới đóng 25 triệu) anh A được công ty AIA chi trả 1,5 tỷ cộng 150 triệu do anh A không hút thuốc (cty thưởng thêm), tử vong do tai nạn chi trả 3 tỷ, mắc ung thư ngay giai đoạn đầu chi trả ngay 25% của 1,5 tỷ là 375 triệu để điều trị.

Như vậy chỉ với 25 triệu hoặc 250 triệu nếu may mắn không rủi ro Anh A sẽ có 290 triệu sau 10 năm hoặc 375 triệu, 1,65 tỷ hoặc 3,15 tỷ chỉ sau 1 năm đóng phí. Con anh A vẫn sẽ không phải lo lắng về việc học hành.

Nếu Anh A rút Ở năm 55 tuổi (25 năm sau) được khoảng 790 triệu cho con đi học hoặc làm vốn cho con. Nếu anh A để tài khoản tăng tối đa đến năm 99 tuổi có thể đạt hơn 11 tỷ và để lại 1 số tiền lớn cho con cháu.

Nếu anh A tiết kiệm nhiều hơn thì số tiền khi về hưu của anh A sẽ đủ cho anh A có hưu trí an nhàn và sống đến cuối đời mà không phụ thuộc vào con cháu.

Bạn muốn được như anh A hãy alo hoặc inbox cho ĐIỆP để Điệp gửi bạn bảng minh hoạ giá trị bảo vệ và phí đóng dành riêng cho bạn nhé! (Vui lòng ghi rõ họ tên, nghề nghiệp, ngày tháng năm sinh và số điện thoại).

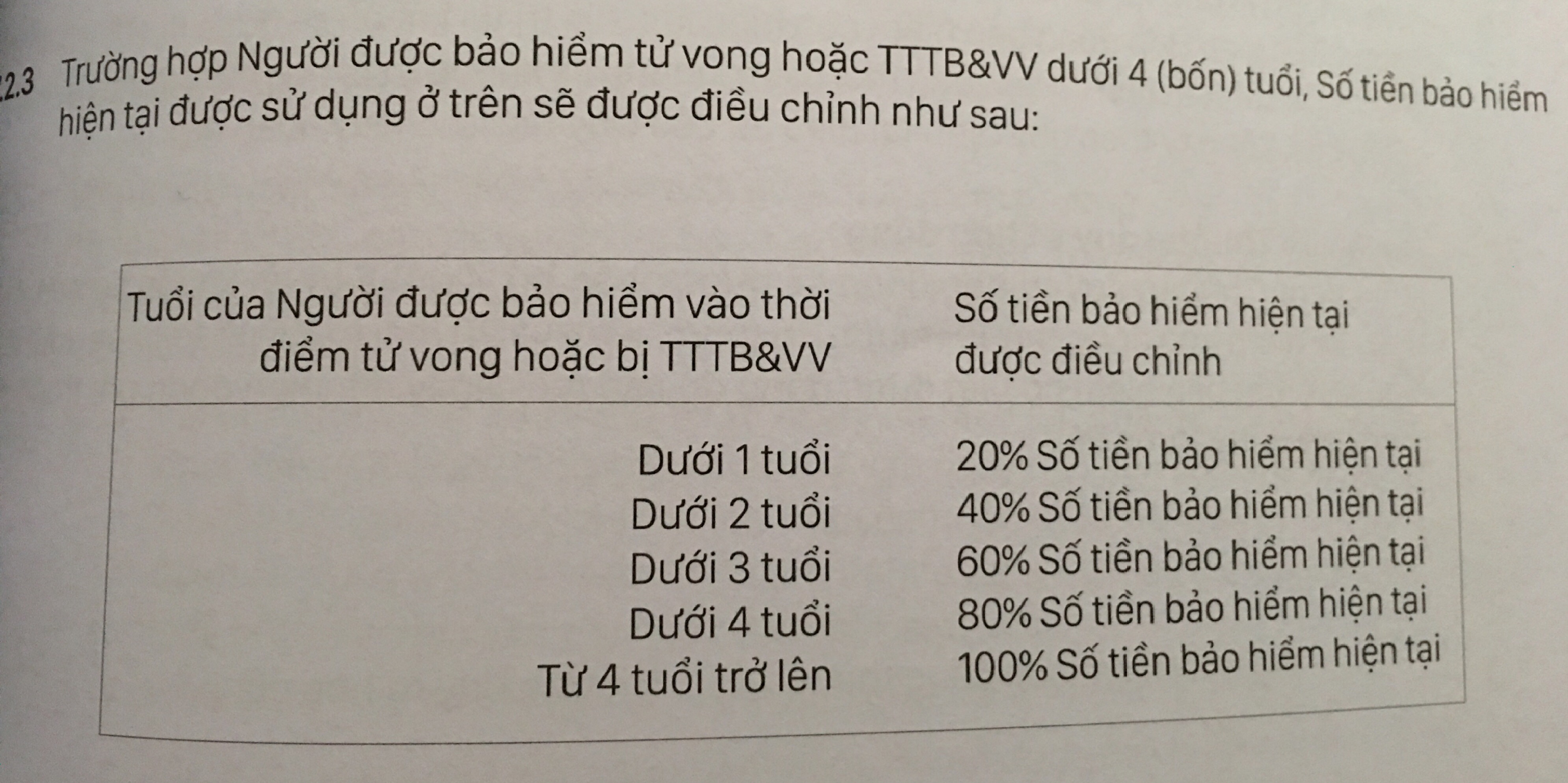

6. Lý do thứ 6: mua bảo hiểm cho bé dưới 4 tuổi sẽ rất thiệt thòi vì không được chi trả 100% giá trị bảo vệ

Mời bạn tham khảo quyền lợi chi trả số tiền bảo hiểm đối với khách hàng dưới 4 tuổi.

Như vậy việc mua bảo hiểm cho bé là người bảo vệ thay vì bố mẹ hoặc người trụ cột sẽ không có nhiều ý nghĩa về mặt bảo vệ. Bạn nên chọn bạn là người mua, người được bảo vệ chính còn bé là người hưởng quyền lợi và được bảo vệ phụ sẽ tốt hơn.

6. Lý do thứ 6: Tâm hồn của bạn có thanh thản trước lúc chết hay không đó là do sự quyết định của bạn ngày hôm nay?

– Con người không ai tránh khỏi được tử thần, dù bạn sống đến 100 tuổi hay chỉ sống được vài chục năm. Vậy bạn đã chuẩn bị gì cho sự ra đi chưa? Nếu bạn lo lắng rằng điều đó chắc chắn đến với bạn dù sớm hay muộn thì bạn sẽ làm gì bây giờ?

– Có hai phương án: Một là bạn ra đi sẽ là một nỗi buồn cho gia đình và gia đình bạn sẽ chẳng được gì. Hai là bạn ra đi sẽ là một nỗi buồn cho gia đình bạn nhưng họ có được một sự an tâm rằng sự ra đi của bạn mang lại nguồn sống cho cả gia đình bằng Bảo hiểm nhân thọ. Bạn chọn cách nào?

– Rủi ro không ai biết trước được, trong khi bạn càng trẻ phí bảo hiểm sẽ càng thấp và giá trị bảo vệ sẽ càng cao. Bạn có nhiều dự định trong tương lai nhưng chẳng may bạn gặp rủi ro thì những dự định đó sẽ như thế nào. Bạn cần bảo hiêm nhân thọ ngay hôm nay để bạn có thể an tâm tiếp tục thực hiện những ước mơ và hoài bảo của mình bạn nhé!

——————-

Mọi thắc mắc và nhu cầu về Bảo hiểm, Chỉ cần bạn gọi cho tôi, tôi sẽ hỗ trợ bạn hết mình và tận tâm.

?Ngọc Điệp – AIA Exchange?

☎️0902.559.445

www.baohiemvagiadinh.com

www.facebook.com/baohiemvagiadinh